Assurance-vie / Chiffres 2012 : le placement tient le cap

Assurance-vie : résultats du placement épargne en 2012, collecte nette, encours global. Comment se sont comportés les épargnants à l’égard de l’assurance-vie en 2012 ? Réponses chiffrées.

Publié le par à 0 h 0

Assurance-vie : bilan de l’année 2012

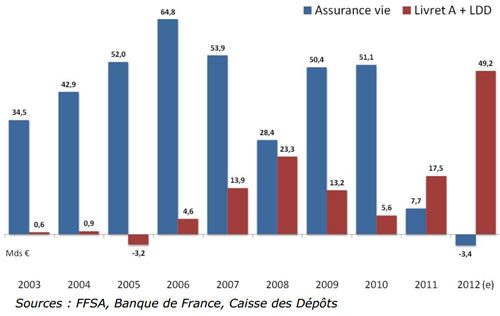

Selon les derniers chiffres de la FFSA, pour la première fois, la collecte nette du [a[placement]a] est négative, soit -3.7 milliards d’€. En 2012, les cotisations collectées se sont fixées à 114,2 milliards € contre 117.6 milliards de prestations.

Pour le mois de décembre 2012, la FFSA évoque un total de cotisations collectées de 10,7 milliards d’€ contre 8,6 milliards en novembre. La collecte nette est positive de 200 millions d’€.

Dans un contexte de hausse des prélèvements sociaux, d’éventuels changements fiscaux et de rendements en berne, l’[a[assurance-vie]a] affiche néanmoins un encours global en hausse, 1 391 milliards d’€ (+3%).

Assurance-vie : les raisons de la décollecte

– Un contrat sur deux à plus de 8 ans :

Le décollecte survenue cette année s’explique par un nombre important de contrats ayant plus de 8 ans (50% des contrats). De fait, les épargnants retirent une partie de leur capital pour profiter de la fiscalité dégressive de l’assurance-vie sur les plus-values.

– La concurrence frontale des [a[livrets réglementés]a]

En 2012, l’épargne de court terme et net d’impôt a été privilégiée par les épargnants. La hausse des plafonds du [a[Livret A]a] et du [a[Livret de développement durable]a] n’aura pas aidé l’assurance-vie.

De plus, les normes Bâle III impliquant un renfort des fonds propres des établissements financiers auront poussé les banquiers à promouvoir davantage le [a[livret épargne]a] que l’assurance-vie.

Ainsi, le Livret A a enregistré en 2012 une collecte nette record de 28,16 milliards d’€, tandis que celle du [a[LDD]a] a atteint 21,0 milliards, selon des chiffres publiés mardi par la Caisse des dépôts (CDC).

– Une fiscalité en forte hausse :

La fiscalité sur l’assurance-vie est en hausse de 40% depuis 2008. Ainsi la ponction sur le placement est passée de 3 milliards d’€ de prélèvements en 2009 à 8,7 milliards en 2012. La loi de finance 2013 a épargné le placement, mais en dessous de table le gouvernement lorgne de près les milliards de l’assurance-vie.

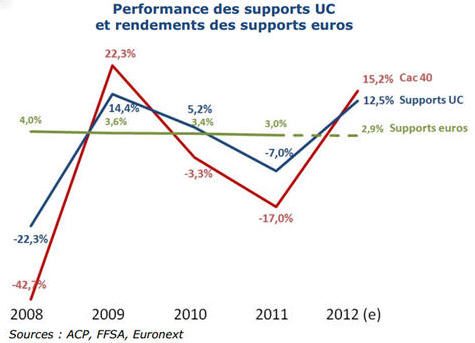

– Le rendement des fonds euros toujours en baisse :

Le repli des rendements à de quoi démotiver les épargnants. La rémunération moyenne des [a[fonds euros]a] était en baisse en 2011 et le sera inévitablement en 2012 avec une performance moyenne attendue de 2.85%.

Les meilleurs fonds en euros disponibles sur le marché, servent tout de même des rendements proche de 4%.

– Comparatif des rendements fonds euros 2012.

– Comparatif des rendements 2012 et des rendements 2011

Les avantages en cas de succession et la capacité d’adaptation de l’assurance-vie en font cependant un outil financier indispensable.

Assurance-vie : en 2012, retour en force des unités de compte !

Le compartiment en Unités de compte permet de profiter d’opportunités de marché, et 2012 est un bon exemple du potentiel de ses valeurs.

Evidemment, il fallait prendre le risque sur des marchés financiers très incertains ! Les supports en UC s’octroient en 2012 une rémunération moyenne de 12.5%.

Cette année, la collecte brute en UC s’établit à 15,1 milliards d’€.

Avis sur Assurance-vie / Chiffres 2012 : le placement tient le cap

Portfolio