- PDF - 147.7 kio

Liquidités non placées : nouvelle hausse des avoirs sur les comptes courant des Français

Après une forte hausse en septembre, la Banque de France confirme un mouvement de fond : les Français laissent dormir leur argent sur leurs comptes courant, nouvelle hausse des dépôts non placés de 6,5% en octobre.

Publié le par à 0 h 0

Nouvelle hausse du montant des dépôts à vue

La croissance des placements monétaires des résidents auprès des institutions financières monétaires françaises s’accélère en octobre (+ 2,3 % en rythme annuel, après + 1,0 % en septembre). Mais le chiffre le plus marquant reste le taux de croissance des dépôts à vue, encore en forte croissance de +6,5 % en octobre, après + 4,9 % en septembre.

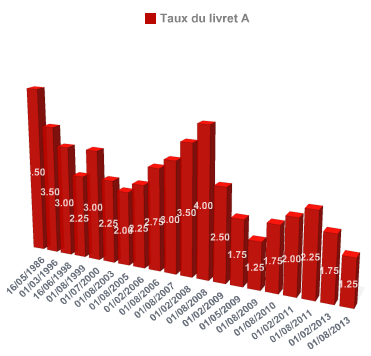

Le Livret A n’est plus le placement préféré des Français, à juste titre

La décollecte des comptes sur livrets se poursuit à un rythme quasi inchangé (- 1,2 % en octobre, après - 1,1 % en septembre) tandis que la hausse des encours de dépôts à terme inférieur à deux ans se renforce (+ 4,0 % en octobre, après + 2,6 % en septembre).

Une partie importante de ces retraits part sur l’assurance-vie, dont les versements nets sont en hausse de plus de 2 milliards sur le mois d’octobre. Le reste semble être laissé sur les comptes à vue, non placé.

Les comptes sur livrets comprennent les livrets A, les livrets de développement durable, les comptes d’épargne logement, les livrets d’épargne populaire, les livrets jeunes et les livrets ordinaires. L’épargne réglementée est en partie centralisée au Fonds d’épargne géré par la Caisse des dépôts et consignations et ne fait ainsi que transiter par les bilans des banques.

À fin octobre 2014, au sein des 618 milliards de comptes sur livrets, 239 milliards sont estimés être centralisés au Fonds d’épargne.

Répartition des avoirs des Français, source Banque de France

Garder des liquidités pour faire face aux impôts à payer

Les mois de fin d’année ne sont pas plus faciles que les autres. Les taxes d’habitation sont à payer, tout comme les taxes foncières. La hausse des dépôts à vue est logique. Mais cette hausse est plus importante qu’habituellement.

Le placement sur le livret A, ne serait-ce que pour quelques mois ne vaut plus le coup. Alors les dépôts restent sur le compte courant. Les livrets fiscalisés ? Il faudrait prendre un peu de temps pour gérer tout cela, les taux boostés ne sont valables qu’à court-terme.

Ne pas placer sur les livrets fiscalisés, pour ne pas payer d’impôt ?

Les Français ne sont plus à un paradoxe près. Ils préfèrent ne pas placer leur argent, sous prétexte que les intérêts perçus seront soumis à l’imposition. A ce petit jeu, ils pourraient bientôt demander à leurs patrons de voir leur salaires diminués afin de payer encore moins d’impôts !

Avis sur Liquidités non placées : nouvelle hausse des avoirs sur les comptes courant des Français

Vos avis : Liquidités non placées : nouvelle hausse des avoirs sur les comptes courant des Français Notation : /5

Portfolio

Documents joints

Bulletin trimestriel d’information (3ième trilm 2014) SCPI Novapierre Allemagne Sondage IFOP pour les familles plumées - PDF - 382.3 kio

81% des Français estiment que la politique fiscale menée par le gouvernement pénalise fortement les familles. Les 2 mesures phares, réforme du congé parental et mise sous condition de ressource des allocations familiales, sont également largement refusées par les Français. Ainsi, 3 Français sur (…)Rapport du député Christophe CASTANER pour une réforme de l’épargne salariale - PDF - 460.5 kio

Christophe CASTANER, Vice président du COPIESAS a remis aujourd’hui un rapport comportant 31 propositions à Michel SAPIN, Ministre des Finances et des Comptes publics, François REBSAMEN, Ministre du travail, de l’Emploi, de la Formation professionnelle et du Dialogue social et Emmanuel MACRON, (…)